KEMAMPUAN KEUANGAN

.jpeg)

Menurut Peraturan Pemerintah Nomor 5 Tahun 2021 tentang Penyelenggaraan Perizinan Berusaha Berbasis Risiko (PP 05/21), Perizinan Berusaha adalah legalitas yang diberikan kepada Pelaku Usaha untuk memulai dan menjalankan usaha dan/atau kegiatannya. Perizinan Berusaha pada sektor pekerjaan umum dan perumahan rakyat terdiri atas subsektor: a. jasa konstruksi; b. sumber daya air; dan c. bina marga. Perizinan Berusaha pada subsektor jasa konstruksi ditetapkan berdasarkan hasil analisis tingkat Risiko kegiatan usaha terdiri atas: a. jasa konsultansi konstruksi; b. pekerjaan konstruksi; dan c. pekerjaan konstruksi terintegrasi. Kualifikasi badan usaha subsektor jasa konstruksi untuk jasa konsultansi konstruksi dan pekerjaan konstruksi meliputi kualifikasi: a. kecil; b. menengah; dan c. besar. Kualifikasi badan usaha subsektor jasa konstruksi untuk usaha pekerjaan konstruksi terintegrasi hanya kualifikasi besar saja.

Masih menurut PP 05/21, Penetapan kualifikasi badan usaha dilakukan berdasarkan penilaian kelayakan terhadap dokumen: a. penjualan tahunan; b. kemampuan keuangan; c. ketersediaan tenaga kerja konstruksi; dan d. kemampuan dalam penyediaan peralatan konstruksi, dalam artikel ini khusus dibahas adalah pada poin B tentang kemampuan keuangan. Penetapan kualifikasi badan usaha dilakukan terhadap setiap subklasifikasi yang diusulkan dikecualikan untuk kegiatan usaha jasa konsultansi konstruksi bersifat spesialis dan pekerjaan konstruksi bersifat spesialis. Dalam hal Badan Usaha Jasa Konstruksi (BUJK) memiliki beberapa subklasifikasi, penyebutan entitas BUJK mengacu pada kualifikasi tertinggi pada subklasifikasi yang dimiliki. Peraturan ini tidak memiliki ketentuan umum apa yang dimaksud dengan kemampuan keuangan namun memberikan ciri-ciri sebagai berikut:

- Kemampuan keuangan diperoleh dari nilai total ekuitas pada: a. neraca keuangan BUJK, untuk BUJK kualifikasi kecil; dan b. neraca keuangan BUJK hasil audit kantor akuntan publik yang teregistrasi sesuai dengan ketentuan peraturan perundang-undangan, untuk BUJK kualifikasi menengah dan besar.

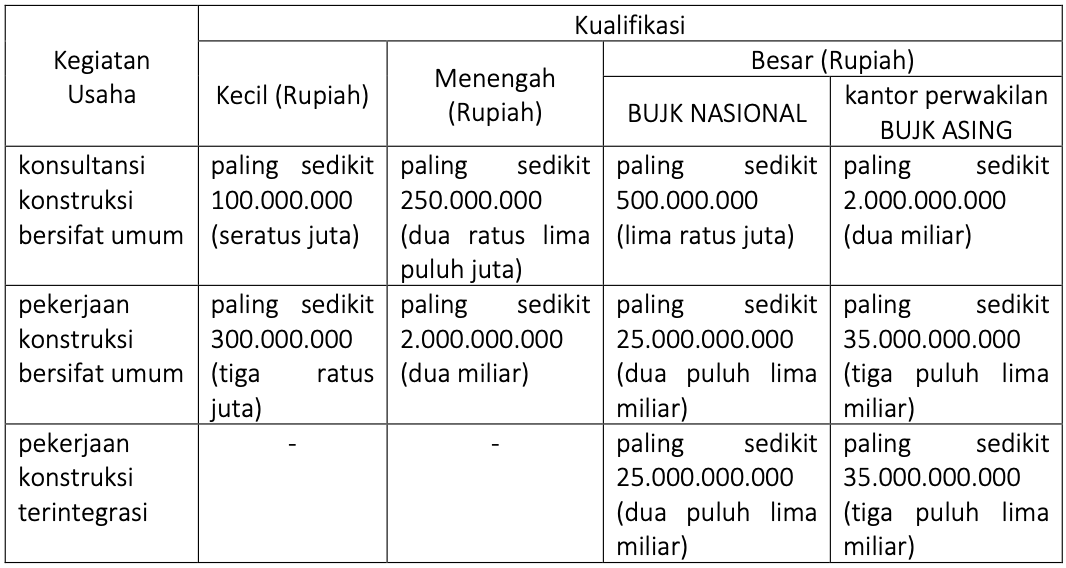

- Penilaian kemampuan keuangan harus memenuhi persyaratan sebagai berikut:

Menurut Peraturan pemerintah nomor 7 tahun 2021 tentang Kemudahan, Pelindungan, dan Pemberdayaan Koperasi dan Usaha Mikro, Kecil, dan Menengah (PP 07/21) sebagai pelaksana UU 11/20, bahwa Usaha Mikro, Kecil, dan Menengah (UMKM) dikelompokkan berdasarkan kriteria modal usaha atau hasil penjualan tahunan.

Kriteria modal usaha terdiri atas:

- Usaha Mikro memiliki modal usaha sampai dengan paling banyak Rp. 1.000.000.000,00 (satu miliar rupiah) tidak termasuk tanah dan bangunan tempat usaha;

- Usaha Kecil memiliki modal usaha lebih dari Rp. 1.000.000.000,00 (satu miliar rupiah) sampai dengan paling banyak Rp. 5.000.000.000,00 (lima miliar rupiah) tidak termasuk tanah dan bangunan tempat usaha; dan

- Usaha Menengah memiliki modal usaha lebih dari Rp. 5.000.000.000,00 (lima miliar rupiah) sampai dengan paling banyak Rp. 10.000.000.000,00 (sepuluh miliar rupiah) tidak termasuk tanah dan bangunan tempat usaha.

Untuk kepentingan tertentu, selain kriteria modal usaha dan hasil penjualan tahunan, kementerian/lembaga dapat menggunakan kriteria omzet, kekayaan bersih, nilai investasi, jumlah tenaga kerja, insentif dan disinsentif, kandungan lokal, dan/atau penerapan teknologi ramah lingkungan sesuai dengan kriteria setiap sektor usaha. Untuk pemberian kemudahan, pelindungan, dan pemberdayaan UMKM selain mensyaratkan kriteria modal usaha yang ditetapkan Lembaga Online Single Submission (OSS), demi kepentingan Penyelenggaraan Sertifikasi BUJK maka Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) juga telah memasukkan kriteria Penjualan tahunan, kekayaan bersih dan jumlah tenaga kerja sebagai kriteria tambahan dalam penilaian dokumen.

Menurut Peraturan Menteri PUPR Nomor 6 Tahun 2021 tentang Standar Kegiatan Usaha dan Produk pada Penyelenggaraan Perizinan Berusaha Berbasis Risiko Sektor Pekerjaan Umum dan Perumahan Rakyat (PMPUPR 06/21), pada Lampiran I, untuk persyaratan khusus Standar kegiatan usaha jasa konstruksi harus memenuhi kelayakan kualifikasi usaha jasa konstruksi sebagaimana diatur dalam PP 05/21 Pasal 85 sampai dengan Pasal 95 menjelaskan bahwa Kemampuan keuangan diperoleh dari nilai total ekuitas. Ekuitas dihitung dari selisih antara aktiva dengan total kewajiban.

Selama berlakunya PP 05/21 dan PP 07/21 terutama sejak diundangkannya PMPUR 06/21 per tanggal 01 April 2021, menteri PUPR merasa perlu melakukan diskresi sebagaimana yang diatur pada pasal 561 PP 05/21 terkait terjadinya stagnasi penyelenggaraan sertifikasi khususnya terkait susahnya pemenuhan persyaratan Penjualan tahunan, diskresi tersebut tertuang pada Peraturan Menteri PUPR nomor 08 tahun 2022 tentang Tata Cara Pelaksanaan Pemenuhan Sertifikat Standar Jasa Konstruksi Dalam Rangka Mendukung Kemudahan Perizinan Berusaha bagi Pelaku Usaha Jasa Konstruksi (PMPUPR 08/22). Prosedur Pembentukan Peraturan Perundang-undangannya telah pula sesuai ketentuan ayat 10 pasal 6 PP 05/21, dimana penetapannya telah mendapat persetujuan Presiden melalui Surat Persetujuan Presiden No. EODB-196/SES.M.EKON/04/2022 Tgl 13 Juli 2022 dan berkoordinasi dengan kementerian yang menyelenggarakan koordinasi, sinkronisasi, dan pengendalian urusan kementerian dalam penyelenggaraan pemerintahan di bidang perekonomian melalui surat Kemenko Perekonomian No. EODB-196/SES.M.EKON/04/2022 Tgl 1 April 2022.

Terkait sertifikasi BUJK, PMPUPR 08/22 menetapkan bahwa Permohonan SBU disampaikan kepada Menteri melalui Lembaga Sertifikasi Badan Usaha (LSBU). Permohonan tersebut meliputi: a. permohonan baru; b. permohonan perpanjangan; dan c. permohonan perubahan data. Dalam hal Permohonan dilakukan dengan cara antara lain (menyampaikan) data dan dokumen persyaratan sertifikasi badan usaha memuat salah satunya Data Kemampuan keuangan/nilai aset. Peraturan ini juga tidak memiliki ketentuan umum apa yang dimaksud dengan Data Kemampuan keuangan/nilai aset namun memberikan ciri-ciri sebagai berikut:

- Telah tercatat dalam SIJK terintegrasi dalam hal ini portal Sistem Informasi Pengalaman (https://simpan.pu.go.id).

- Penetapan kualifikasi BUJK yang bersifat umum dilakukan berdasarkan penilaian kelayakan terhadap dokumen Kemampuan keuangan.

- Penetapan kemampuan BUJK yang bersifat spesialis dilakukan berdasarkan penilaian kelayakan terhadap dokumen Nilai Aset.

- Pemenuhan persyaratan terhadap kemampuan keuangan dipenuhi berdasarkan kualifikasi usaha.

- Pemenuhan persyaratan terhadap kemampuan keuangan untuk BUJK kualifikasi kecil diperoleh dari nilai total ekuitas pada neraca keuangan BUJK.

- Pemenuhan persyaratan terhadap kemampuan keuangan untuk BUJK kualifikasi menengah dan besar diperoleh dari nilai total ekuitas pada neraca keuangan BUJK hasil audit kantor akuntan publik yang teregistrasi sesuai dengan ketentuan peraturan perundang-undangan.

- Nilai total ekuitas dihitung dari selisih aktiva dengan total kewajiban

- Penilaian terhadap nilai aset merupakan total aset yang dimiliki BUJK pada neraca keuangan BUJK hasil audit kantor akuntan publik yang teregistrasi sesuai dengan ketentuan peraturan perundang-undangan.

- Nilai aset yang harus dipenuhi untuk dilakukan penilaian terhadap BUJK yang bersifat spesialis tercantum dalam tabel berikut:

10. Untuk KP-BUJKA yang bersifat spesialis, nilai aset yang harus dipenuhi untuk dilakukan penilaian sesuai dengan ketentuan peraturan perundang-undangan.