Media ini mengulas Kebijakan Pengadaan Indonesia & Dunia (UNCITRAL Model Law on Public Procurement, WTO Agreement on Government Procurement, European Union Directive on Public Procurement) serta Pedoman Pembiayaan Dunia (WB, ADB, IsDB). Pendekatannya melalui teori Kebijakan Publik sehingga menarik dibaca, berguna bagi para Investor, Pengamat Pengadaan, Akademisi, Vendor/Supplier dari Luar Negeri, dan pastinya bagi Pelaku Pengadaan & Pemerintahan Indonesia.

02 Agustus 2020

PORSI PENGADAAN BARANG/JASA PADA BELANJA NEGARA

Berangkat dari artikel sebelumnya tentang Belanja Negara dapat disimpulkan bahwa baik Pemerintahan Pusat maupun Pemerintah Daerah memiliki kewenangan dalam mengatur Belanja/Pengeluarannya terutama dalam bentuk Pengadaan Barang/Jasa Pemerintah (disingkat PBJ). Menurut Peraturan Presiden Nomor 16 Tahun 2018 tentang Pengadaan Barang/Jasa Pemerintah (update: telah diubah oleh Peraturan Presiden Nomor 12 Tahun 2021) disingkat PS 16/18, PBJ meliputi:

- Barang;

- Pekerjaan Konstruksi;

- Jasa Konsultansi; dan

- Jasa Lainnya.

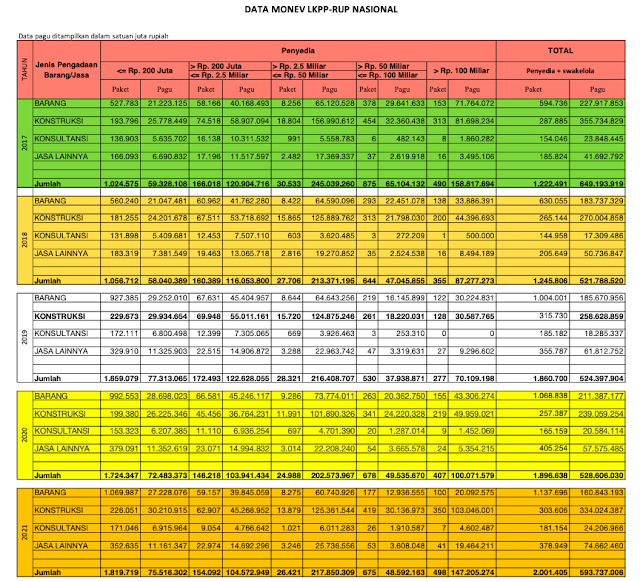

Khusus PBJ yang pembiayaanya bersumber dari APBN/APBD dimana ketentuan Pengadaanya tunduk pada aturan PS 16/18, pelaksanaan PBJ-nya di Monev (Monitoring dan Evaluasi) oleh LKPP yang penyajian datanya dapat diakses secara online pada link berikut https://monev.lkpp.go.id. Untuk data PBJ dari tahun 2017 s/d 2021 coba saya sadur sebagai berkut :

- efisien;

- efektif;

- transparan;

- terbuka;

- bersaing;

- adil; dan

- akuntabel

PBJ yang dikecualikan seperti Alparhankam, Badan Layanan Umum, Aseangames/seagames. PBJ tersebut belum juga termasuk Pengadaan Barang Jasa yang diadakan oleh BUMN/D yang bersumber dari Kekayaan Negara meskipun secara teori harusnya tetap mengikuti PS 16/18 karena modalnya bersumber dari APBN/D, khusus terkait Covid dikecualikan juga atas dasar Perpres 54/2020 & Perpres 72/2020.

Apabila diandaikan saja keuntungan para penyedia bersih 5% maka bisa dipastikan Dana APBN/APBD menggerakkan ekonomi nasional beredar sebesar 60 T/tahun. Bagaimana jika ternyata Dana sebesar yang sama tersebut juga bocor akibat adanya Moral Hazards para Pelaku PBJ ……hmmmm sudah cukup untuk APBD Provinsi Sumatera Utara selama 5 tahun.

Terkait potensi kebocoran tersebut akan kita bahas di artikel selanjutnya, intinya kita semua sama-sama memahami besarnya Kue APBN/APBD sangat menjelaskan akan tingginya kepentingan didalamnya dan sangat diperlukan Kebijakan Publik Pengadaan Barang/Jasa yang berpihak kepada pengamanan keuangan Negara.

1. https://www.kemenkeu.go.id/dataapbn

Perhatian :

Seluruh atau sebagian dari konten ini sangat memungkinkan menjadi bagian dari makalah, tesis atau Disertasi saya terkait Kebijakan Publik, mohon mengkomunikasikan kepada saya apabila hendak dipakai di forum resmi demi menghindari Praktek Plagiatisme. Terimakasih.

Ditaksir Negara kehilangan Pendapatan sekitar 600 M akibat perubahan Kebijakan Tender Konstruksi

Adalah Dewan Pimpinan Pusat Asosiasi Aspal dan Beton Indonesia disingkat (DPP AABI) yang pertamasekali dan langsung berhasil melakukan Proses Uji Materiil pada Mahkamah Agung Republik Indonesia. Peraturan menteri yang baru diundangkan pada tanggal 25 Maret 2019 melalui Putusan Mahkamah Agung nomor 64 P/HUM/2019 tanggal 3 Oktober 2019 menyatakan bahwa Kebijakan Perubahan Segmentasi diatas bertentangan dengan Peraturan perundang-undangan yang lebih tinggi yaitu Undang-Undang No. 2 Tahun 2017 tentang Jasa Konstruksi, Undang-Undang Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil dan Menengah, Peraturan Presiden Nomor 16 Tahun 2018 tentang Pengadaan Barang / Jasa Pemerintah dan Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukkan Peraturan Perundang-undangan.

Meskipun pada tanggal 18 Mei 2020 Peraturan Menteri tersebut telah dicabut, namun pada faktanya telah mengurangi Pendapatan Negara dari Sektor Konstruksi. Perubahan segmentasi yang tidak memperhatikan ketentuan pada Peraturan Pemerintah no. 51 tahun 2008 tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Jasa Konstruksi. Perubahan segmentasi yang saya terangkan diawal tidak sejalan dengan ketentuan besarnya pembayaran pajak penghasilan final (PPh) jasa konstruksi dari perusahaan Pemenang Tender karena Rumusan Besaran pungutan PPh tersebut mengikat kepada kulifikasi SBU, bukan kepada Nilai Paket Pekerjaan.

Adapun ilustrasi kerugian tersebut dapat saya uraikan sebagai berikut dibawah ini.

Pada paket pekerjaan dengan Nilai Kontrak diatas 2,5 Milyar sampai dengan 10 Milyar berdasarkan Undang-Undang no. 20 tahun 2008, Peraturan Pemerintah no. 51 tahun 2008 dan PermenPUPR no. 31/2015 maka seharusnya Negara memperoleh pemasukan dari PPh final konstruksi sebesar :

(3% x 2,5 M) s/d (3% x 10 M)

75 jt s/d 300 jt

Namun karena PermenPUPR no. 31/2015 diganti menjadi PermenPUPR no. 07/2019 yang mengubah segmentasi paket nilai paket pekerjaan terhadap kualifikasi SBU maka pembayaran PPh final berubah menjadi sebesar :

(2% x 2,5 M) s/d (2%x10 M)

50 jt s/d 200 jt

Dari selisih skema peneriman sebelum dan sesudah perubahan peraturan tersebut diatas terdapat Kekurangan Pendapatan Negara sebesar diatas 25 juta sampai dengan 100 juta per setiap paket kecil yg nilai kontraknya antara diatas 2,5 Milyar sampai dengan 10 Milyar.

Sebagaimana ilustrasi pada perubahan segmentasi pakaet SBU kelas Kecil, ilustrasi yang sama juga terjadi pada perubahan Segmentasi paket SBU Kualifikasi Menengah. Dengan menggunakan Metode Pendekatan ke Harga Pagu Paket dan mengambil Data dari Rencana Umum Pengadaan Nasional tahun Anggaran 2019 pada website resmi Lembaga Kebijakan Pengadaan Pemerintah ( https://sirup.lkpp.go.id/sirup/ro ), saya taksir telah terjadi Kekurangan Pendapatan Negara sebesar Rp. 621,32 Milyar atas PPh Final Jasa Konstruksi.

Demikian artikel ini saya sajikan, apakah kekurangan yang saya maksud bisa dipandang sebagai Kerugian Negara tentunya diserahkan ke Lembaga yang berwenang untuk hal tersebut. Pertanyaan terpentingnya apakah kekurangan bayar tersebut masih bisa diminta kembali kepada Badan Usaha yang tidak sengaja diuntungkan pada kesalahan peraturan perundang-undangan ini ? kita berharap pemerintah berlaku adil dan merata karena tahun-tahun sebelumnya Badan Usaha lain diperlakukan sesuai peraturan perundang-undangan yang benar dan tarif yang sesuai pula.

Artikel ini tentunya adalah sebuah hasil pemikiran pribadi yang didasarkan penafsiran peraturan perundang-undangan yang ada tanpa bermaksud bertindak melawan hukum ataupun mendiskreditkan pihak-pihak tertentu. Tentunya dengan catatan akan terjadi jika Kementrian Keuangan tidak melanggar Peraturan Pemerintah no. 51 tahun 2008.

Salam Kebijakan Publik PBJ

Sumber Gambar dan Referensi: http://icconsultant.co.id/pph-pasal-4-ayat-2-pajak-atas-usaha-jasa-konstruksi/

01 Agustus 2020

KEBIJAKAN PENGADAAN LINTAS PENGUASA

POSTINGAN TERBARU

POSTINGAN POPULER

-

Hai pembaca, menindaklanjuti artikel saya sebelumnya yang berjudul SBU & SKK dalam Pengadaan Barang/Jasa Pemerintah (Tender Konstr...

-

KAJIAN DASAR Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat nomor 08 tahun 2022 tentang Tata Cara Pelaksanaan Pemenuhan Sertifikat St...

KAJIAN DASAR Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat nomor 08 tahun 2022 tentang Tata Cara Pelaksanaan Pemenuhan Sertifikat St... -

Masih hangat dalam pembicaraan dikalangan masyarakat konstruksi terkait keluarnya Surat Peringatan terhadap 26.629 Badan Usaha Konstruk...

Masih hangat dalam pembicaraan dikalangan masyarakat konstruksi terkait keluarnya Surat Peringatan terhadap 26.629 Badan Usaha Konstruk... -

Sumber: mediaindonesia.com Besaran Biaya Sertifikasi Kompetensi Kerja Konstruksi yang dilaksanakan oleh Lembaga...

Sumber: mediaindonesia.com Besaran Biaya Sertifikasi Kompetensi Kerja Konstruksi yang dilaksanakan oleh Lembaga... -

Peristilahan Tender Gagal pertama sekali muncul pada Pasal 9 Peraturan Presiden Nomor 12 Tahun 2021 tentang Perubahan Peraturan Pres...

-

Dalam rangka pelaksanaan UU Cipta Kerja, maka pada tanggal 31 Maret 2021, MENTERI PEKERJAAN UMUM DAN PERUMAHAN RAKYAT mengeluarkan P...

Dalam rangka pelaksanaan UU Cipta Kerja, maka pada tanggal 31 Maret 2021, MENTERI PEKERJAAN UMUM DAN PERUMAHAN RAKYAT mengeluarkan P... -

Sering kita mendengar istilah Sertifikat Badan Usaha (SBU) dan Sertifikat Keterampilan Kerja (SKK) dalam Pengadaan Barang/Jasa Pemerintah...

-

Berikut adalah Peraturan Perundang-Undangan (PPU) yang mengatur Ketentuan tentang Pembuat Komitmen yang disusun dari hirarki tertinggi. I.PE...

Berikut adalah Peraturan Perundang-Undangan (PPU) yang mengatur Ketentuan tentang Pembuat Komitmen yang disusun dari hirarki tertinggi. I.PE... -

Dalam Lampiran III Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah nomor 12 tahun 2021 ten...

-

Kembali pembaca, menindaklanjuti artikel saya sebelumnya yang berjudul SBU & SKK dalam Pengadaan Barang/Jasa Pemerintah (Tender...